こんにちわタケよん!です。前回の記事「インデックスファンド複数本 VS バランスファンド1本 (前編)」の続きです。

前回はバランス型投信の説明と、メリットについて説明をしました。今回はデメリットについて書いていきます。が、なんとコストは実はデメリットではありませんでした!

何となくバランスファンドは運用会社側でリバランスのための手間暇をかけてもらっているし、コストもきっと高いんだろうと思っていましたが違いました!実はバランスファンドの方が低コストでした!

手数料が割高…ではなかった!

デメリットと噂される手数料が割高かどうかを調べました。調査方法としてバランス型投資信託の中で信託手数料が最安の「eMAXIS Slim バランス(8資産均等型)」と、自分でインデックス投信を組み合わせた「自家製バランス型投信」との手数料比較です。

比較対象の本家バランス型投資信託の「eMAXIS Slim バランス(8資産均等型)」の信託手数料は年率0.1728%です。安いですね。

一方の比較対象は「投資信託の選び方(後編)」で調査した8種類の資産クラス別で最低信託報酬のインデックス型投信です。自家製投信も条件をそろえるために8ファンドの信託手数料の平均を取りました。

結果は…本家eMAXIS Slimの0.1728%に対し、自家製タケよん!ファンド(今、命名しました)の信託報酬の平均は0.203513%でした。

驚くことにリバランスの手間まで投信にお任せしているにも関わらず、バランスファンドの方が安いではありませんか!?しかもその差は0.030713%です!考え方によっては100万円を1年間運用した時に自動リバランスしてもらえるうえに307円貰えるイメージですね。

これから投資を始める方や、アセットアロケーションが8資産均等がいい!という方にはお勧めですね。ほかにもこのeMAXIS Slim バランス(8資産均等型)をベースに国内株式をeMAXIS Slimシリーズでトッピングして割合高めといった使い方もアリですね!

バランス型投資信託のデメリット

さて、一応デメリットもあります。これは盲点かもしれません。検索してみましたがが誰も書いてなかったなぁ。

バランス型投資信託は配当控除が利用できない

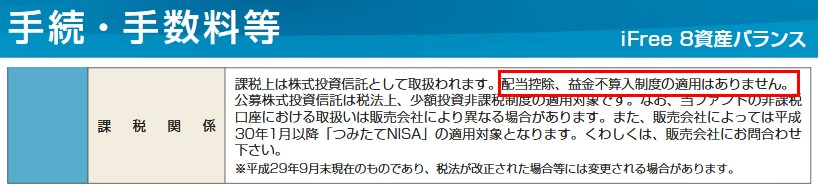

配当控除とは株式や投資信託の配当金、分配金から税額控除を受けることが可能です(総合課税選択時のみ)。控除率は課税所得に準します。ただし配当控除を受けれる投資信託にも条件があり、外貨建資産割合や非株式割合によります。そしてこれらは支払い明細や目論見書に記載がされています。

下記はそれぞれの目論見書の抜粋です。どれも国内外に分散する投資信託ですので配当控除の適用が無い旨、記載されています。

eMAXIS Slimバランス(8資産均等型)

iFree8資産バランス

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

野村6資産均等バランス

たわらノーロード バランス(8資産均等型)

ちなみに…国内株式へのインデックス型投資信託は下記のような記載が目論見書にあるため、複数のインデックス投信を組み合わせた自家製ファンドの場合、国内株式投資分は配当控除の恩恵を受けることができます。

eMAXIS Slim国内株式(日経平均)

ニッセイ日経225インデックスファンド

ただし確定申告も必要で手間もかかるため、苦労して税金を取り戻すほどの配当を受けている一部の人のための手段かもしれません。

まとめ

- バランス型投資信託1本で複数資産クラスへの分散投資が可能!

- 信託手数料は自分で複数の投資信託を組み合わせるのとほとんど差が無い!

- 配当控除が受けれない!けど、確定申告の手間を考えると…

いかがでしたか?調査してみて意外と信託報酬が高くないことが分かったので、時間を取りたくない、どんな投資信託を買っていいかわからない人には今後バランス型投資信託をおススメします。配当控除の件は盲点ですが、恩恵(控除額)よりも確定申告と投信ごとの配当控除適用可否を調べる手間暇の方が勝る人が大半でしょう。