借金にも色々ありますね。カードローン、消費者金融、奨学金、住宅ローン。この中で悪い借金とそうでない借金があるのですが区別がつきますか?

悪い借金はカードローンや消費者金融ですね。

低金利の借金は有効活用しよう!

タケよん!も実は借金を背負っています。持ち家なので住宅ローンですね。

現在はマイナス金利のお陰で住宅ローンはものすごく低金利です。1%を切る低金利で住宅を担保に大金を借りることが出来ます。

奨学金もそうですね。学費などのお金を無金利もしくは超低金利で借りることができます。

そしてどちらも多くの場合、債務者死亡の場合は返済が不要となります。

※住宅ローンは団信、奨学金は奨学金返還免除の仕組みが使えます。

繰り上げ返済か運用か

いずれも借金ですので返済の義務はあります。しかしある程度お金が貯まると繰り上げ返済をしたくなりますよね。借金が減ると心理的に楽になります。

ただ、この低金利を活用して返済原資を運用に回すことも有効な選択肢という事を知っておきましょう。

タケよん!もまだ年収4年分くらいの住宅ローンが残っていますが、一度も繰り上げ返済をしたことはありません。むしろ毎月10万円ほどせっせと投信を積み立てています。

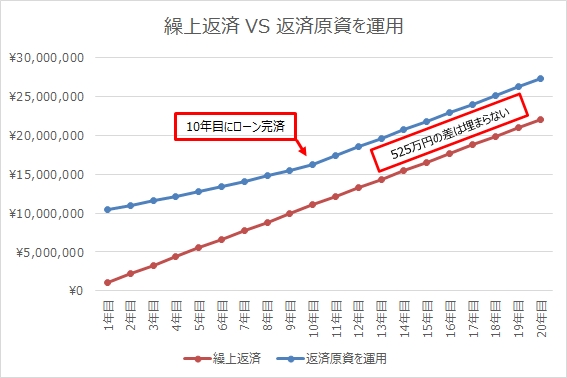

繰上返済 VS 返済原資を資産運用!

繰り上げ返済した方が得か返済原資を運用した方が得か。どの程度の差が開くのか計算してみました。

計算の条件(住宅ローンを想定)

住宅ローンの条件

| 借入金額 | 1000万円 |

| 利率 | 1.00% |

| 返済期間 | 10年 |

| 毎月返済額 | 87,604円 |

そして今手元にも余裕資金が1,000万円あるとします。

ローンを繰上返済すれば住宅ローンは完済できます。なので今までのローン支払い額87,604円を毎月積み立てで運用に回すことができます。

繰上返済をしない場合は1,000万円をそのまま資産運用をすることができますが、毎月87,604円をローン返済する必要があります。

つまり条件は次のようになります。

資産運用の条件

| 繰 上 返 済 |

返済原資を運用 | |

| 運用原資 | 0円 | 1,000万円 |

| 運用積立額 | 毎月87,604円 | 0円 |

| 運用利率 | 5% | |

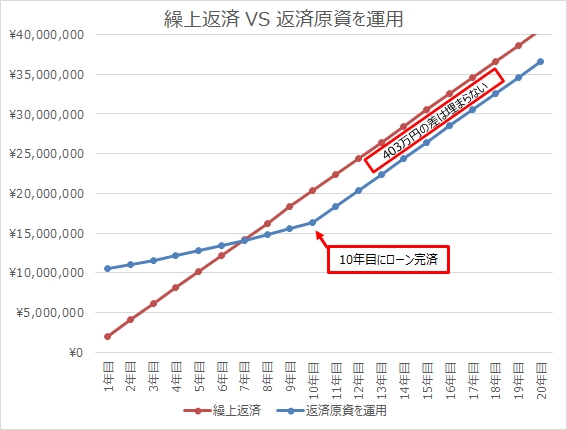

シミュレーション結果

ローン完済となる10年後に手元に残るお金には525万円もの差が生まれます。

11年目以降は入金力が同じ(87,604円)となるため差は広がりも縮まりもしないです。

ちなみにローン金利が年15%だったら・・・

毎月のローン支払額は16万円にも跳ね上がります。

想像どおりですが、さっさと完済してしまった方がお得です。

金利が高いので5%の資産運用では歯が立ちません。10年後には逆転し繰上返済をしないと403万円も損になります。

まとめ

特に低金利のローンは急いで返す必要がないですね。また住宅ローン減税を受けられる場合はメリットが更に大きくなります。

ローン完済したら住宅ローン減税のメリットも無くなりますからね。

うまく計算して、賢く生きましょう。

関連記事です。5%と言えば日本たばこ産業(JT)の配当利回りです。

JTこと日本たばこ産業(2914)は5%超の配当利回り!買い?

全世界の株式に分散する投信でも長期間の平均で7~8%の利回りがあります。