まいど!タケよん!(@takeyon7)です。

不労所得で働かずに生活したい!誰もが一度は思ったことはあるでしょう。

ではどんな計画でどこまで資産を積み上げると不労所得で働かずに生活できるのか計算してみました。

本記事の結論・まとめ

- 計画を立てるにはまずは必要な生活費を把握が必要

- 生活費を配当だけで全て賄うには大金が必要

- 資産を取り崩しながら生活するならまだ希望が見える

- それでもハードルが高そうなのでフルタイムではなくハーフタイム労働などで収入の確保を

- 資産取り崩しのリスクシミュレーションは慎重に!

必要な生活費を把握する

まずは月々いくらあれば生活ができるか計算してみました。

想定する条件としては、不労所得で生活するとしても子供が独立した後でしょう。

65歳定年時代でしょうから60歳もしくはその少し前のアーリーリタイアをイメージしています。

その場合の生活費をシミュレーションしてみました。

| 費目 | 金額 |

| 住居 | ¥120,000 |

| 食費 | ¥20,000 |

| 外食費 | ¥10,000 |

| 水道・光熱費 | ¥15,000 |

| 通信費 | ¥7,500 |

| 日用品 | ¥10,000 |

| 被服費 | ¥7,500 |

| 保険 | ¥10,000 |

| 自動車関連 | ¥20,000 |

| 小遣い | ¥20,000 |

| レジャー費 | ¥10,000 |

| 教育費用 | – |

| 月額合計 | ¥250,000 |

| 年額 | ¥3,000,000 |

余裕を持った生活をするにこの程度必要でしょうか。

月額約25万円、年額300万円です。

若干厳しめに見ています。アーリーリタイアしていると居住地の制約が緩和されるので都会である必要が無くなるので地方に住めば住居費を更に抑えられるかも知れません。

車も持たないよ!と言う人は更に生活費も下がるでしょう。

300万円を配当で得るために必要な資産は?

必要な資産の求め方の式はこうなります。

年間の生活費÷配当利回り=必要資産

上記の生活費シミュレーションを配当利回り3%で計算するとこうなります。

300万円÷5%= ¥60,000,000

6千万円の資産で配当利回り5%があれば配当金だけで生活が可能です。

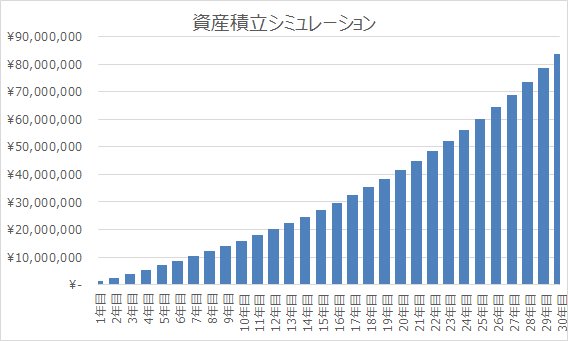

ただし6,000万円円の資産を作ろうとすると毎月14.6万円を年率5%で20年間複利運用しながら積み立てた時にやっと出来上がる資産です。

普通のサラリーマンがインデックスファンドでコツコツ積立たとしてもなかなか難しい金額では無いでしょうか。

現実的な数字で計算をすると毎月5万円を年率5%で20年間積み立てると約4,000万円です。

ちなみに30年間積み立てると8,000万円まで積み上がります。複利って凄いですね。

下のグラフは毎月5万円を年利5%で積み立てながら複利運用した場合のグラフです。

資産を取り崩しながら生活するとしたら?

上記の6千万円必要な例の場合は寿命を全うするまで配当金だけで生活するシミュレーションです。そのため、家族に6千万円を残すこともできます。

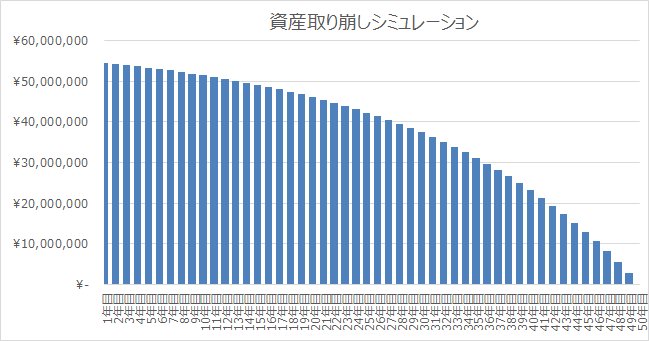

自分で稼いだお金は自分で使い切るとする場合、資産から配当をもらいつつ、一定額取り崩しながら生活をする場合をシミュレーションして見ましょう。

シミュレーションの設定は以下とします。必要な期間は50歳でアーリーリタイアして100歳まで生きる想定の50年間です。

- 毎年の生活費:300万円

- 必要年数:50年

- 運用利率:5%

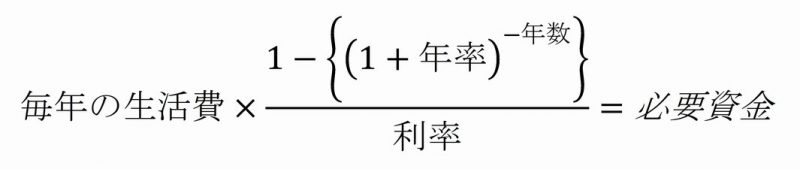

必要資金を計算するための数式は少しややこしいですがこのようになります。

上の設定で計算すると必要資金は54,767,776円と出ました。

資産額の推移は以下のようになります。

運用額が大きいうちは減り方がゆっくりですが、後半になると資産の減る割合が大きくなります。

リタイアの難易度を下げるには

シミュレーションをしてみて感じたのが割と難易度が高く、一般的な収入の会社員の場合、定年まで勤めあげて再雇用されずに完全リタイアが現実的な線でしょう。

30代、40台の超アーリーリタイアをするには非現実的な数字でした。

難易度を下げるには収入を増やすしかありません。

リタイア後はフルタイムではなくハーフタイム程度に労働し、年間100万円程度の所得を得るだとかレバレッジをかけた不動産収入で一気に資産を増やすだとか、何かしらの対策が無いとアーリーリタイアは難しそうです。

他にも生活費を下げる手もありますが、あまりオススメしません。

アーリーリタイアをして切り詰めた生活、車も持たず、田舎のしかも狭い部屋でお金を使わない生活を続けるためにアーリーリタイアするのでしょうか。

社会との交流を続け、趣味を楽しみ余暇を過ごすことを目的をしていませんでしたか?手段と目的をはき違えないようにする必要があります。

シミュレーションをする上でのリスク

積立期間は毎月の積立額が思ったより取れなかったり、運用利率が想定以下だったとしてもリタイア時期が後ろ倒しになるだけなのでそこまで大きなリスクはありません。

しかし、特に取り崩しに関するリスクには注意が必要です。取り崩し額の見積もり、運用利回りの低下は破綻に繋がります。

ブログ後記

簡単にアーリーリタイアしたいなぁーとか思っていましたが、なかなかハードルが高そうです。

ブログや投資で収入を増やしつつ、無駄を省きながらコツコツと資産を積み立てていきたいと思います。

ほな、また。