住宅ローンを完済したら『抵当権抹消』が必要です。

Q. 抵当権抹消登記は自分でやって失敗しない?

A. 書類が揃っていれば致命的な失敗は起きにくいですが、記載ミスがあると修正や再提出が必要になる場合があります。

抵当権の抹消に向けて今回用意した書類は以下のとおりでした。記事中で詳しく解説していきます。

- 登記申請書

- 不動産抵当権設定契約証書

(※銀行によっては「抵当権解除証書」「登記原因証明情報」という名称の場合もあります) - 登記識別情報通知書

- 銀行の委任状

- 登録免許税分の収入印紙

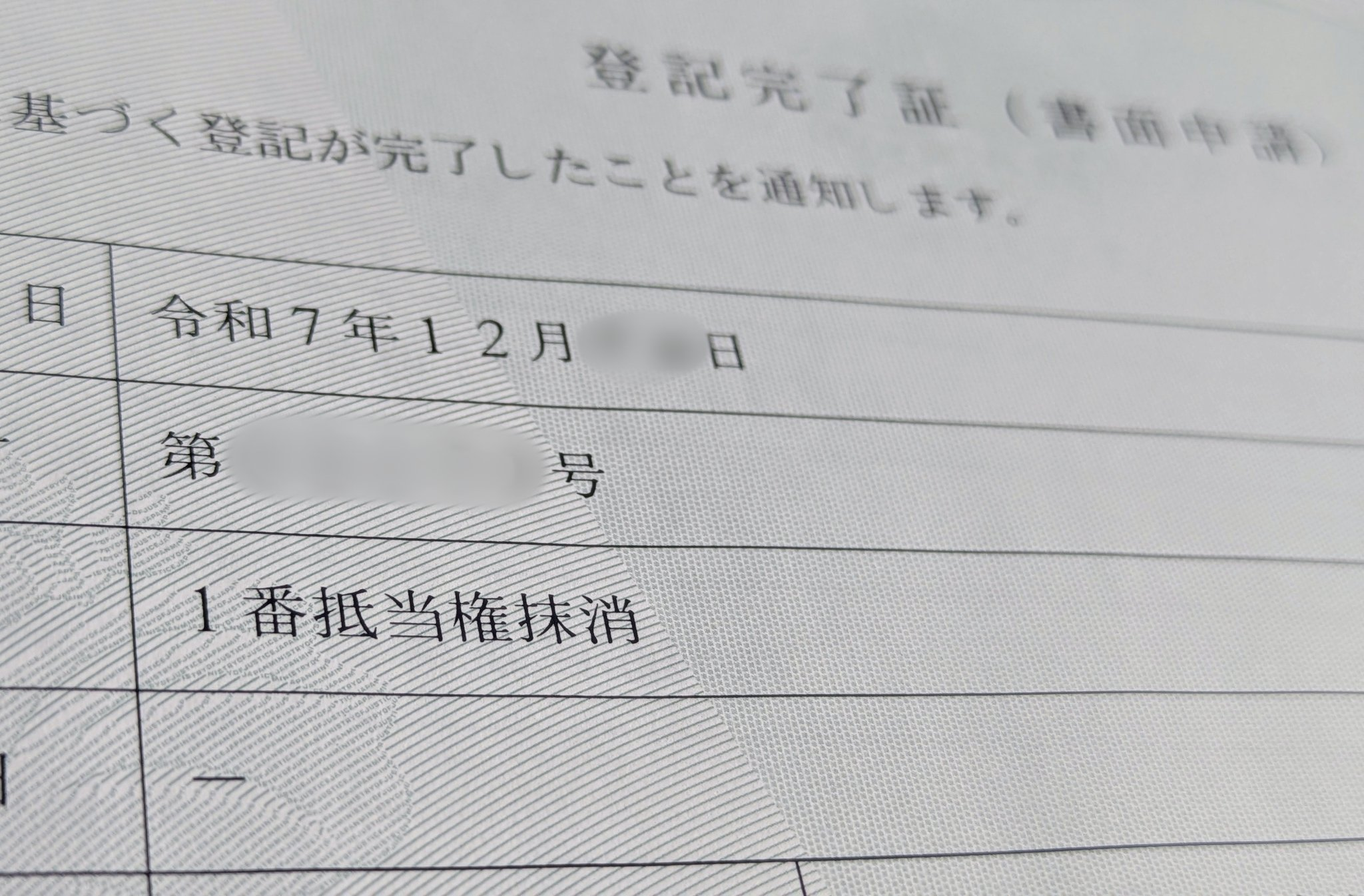

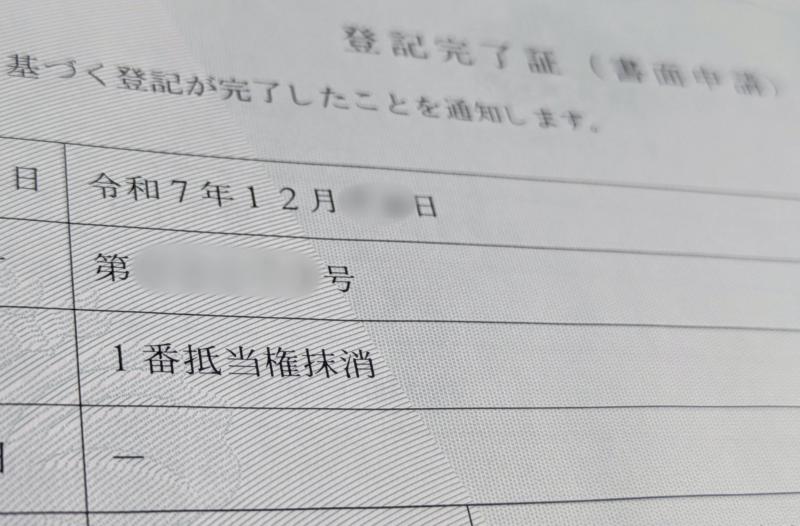

ちなみに私の場合、ローン完済から抵当権抹消の登記申請書の提出まで1週間で出来ました。更に2週間後には抵当権を無事に抹消することが出来ました。

住宅ローンを完済したら「抵当権抹消」が必要

住宅ローンを完済しても、自動的に抵当権が消えるわけではありません。

自分で手続きをするか、司法書士に依頼して「抵当権抹消登記」を行う必要があります。

今回は、私タケよんが住んでいる分譲マンションの住宅ローン完済後に、抵当権抹消登記を自分でやってみた体験談として、実際にやったことや注意点をまとめます。

※本記事は私個人の体験談であり、個別事情については法務局や専門家に確認してください。

そもそも抵当権とは?

抵当権(ていとうけん)とは、住宅ローンなどの返済ができなくなった場合に、金融機関が不動産を競売にかけて優先的にお金を回収できる権利です。

例を出すとタケよんが何らかの理由で住宅ローンの返済ができなくなった場合、金融機関は抵当権を行使して不動産を競売にかけ、残債の回収を行います。

つまり、見た目は普通に自分の家でも、法的には銀行の「担保」が付いている状態ということになります。

なお、住宅ローンを完済しても、抵当権は自動では消えず、抹消登記が必要です。

抵当権の抹消を放置すると何が問題か

抵当権抹消登記をせずに放置していると、後になって手続きが一気に面倒になるケースがあります。

- 相続のとき

相続人が「完済済みの証明」や、当時の金融機関情報を調べる必要が出る - 金融機関が合併した場合

旧銀行名義のままだと、追加書類が求められることがある - 代表者(社長)が変更されている場合

抵当権者側の資格証明が複雑化するケースがある

このように今すぐは困らないですが、時間が経つほど手間が増えやすいのが抵当権抹消です。実務上、相続のタイミングで特に手続きが煩雑になりやすいと言われています。

抵当権抹消登記の流れ|住宅ローン完済後に自分でやる手順

抵当権抹消登記の流れは、結論から言うと「書類をもらう → 書く → 出す」だけです。

抵当権抹消登記は専門知識がなくても、自分で申請することが可能です。

抵当権抹消登記の流れ自体は、実際にやってみると意外とシンプルでした。書類の準備が慣れないと大変ですが。大まかには、次の3ステップで手続きを行います。

① 住宅ローン完済後、銀行から書類を受け取る

住宅ローンを完済すると、金融機関から抵当権抹消登記に必要な書類一式が渡されます。私は窓口で住宅ローンの完済手続きを行ったのでその場で必要書類一式を受け取りました。

これらの書類は、抹消登記の添付書類として必須なので、なくさないように保管しておきましょう。

② 抵当権抹消登記の申請書を作成する

申請書は、法務局の公式サイトにフォーマットと記載例が用意されています。

私はこのフォーマットを使い、記載例を見ながらWEBでも検索しまくって自分で申請書を作成しました。

が、ここが最大の難関でした。

③ 収入印紙や添付書類を添えて、管轄の法務局に提出する

作成した申請書と添付書類に、登録免許税分の収入印紙を貼り、不動産所在地を管轄する法務局に提出します。

抵当権抹消登記の申請書は法務局HPからダウンロードして自分で記入

まず、申請書のフォーマットですが、法務局の公式サイトからダウンロード可能です。

記載例も法務局のサイト内にあるのでよく読んで記載をしました。

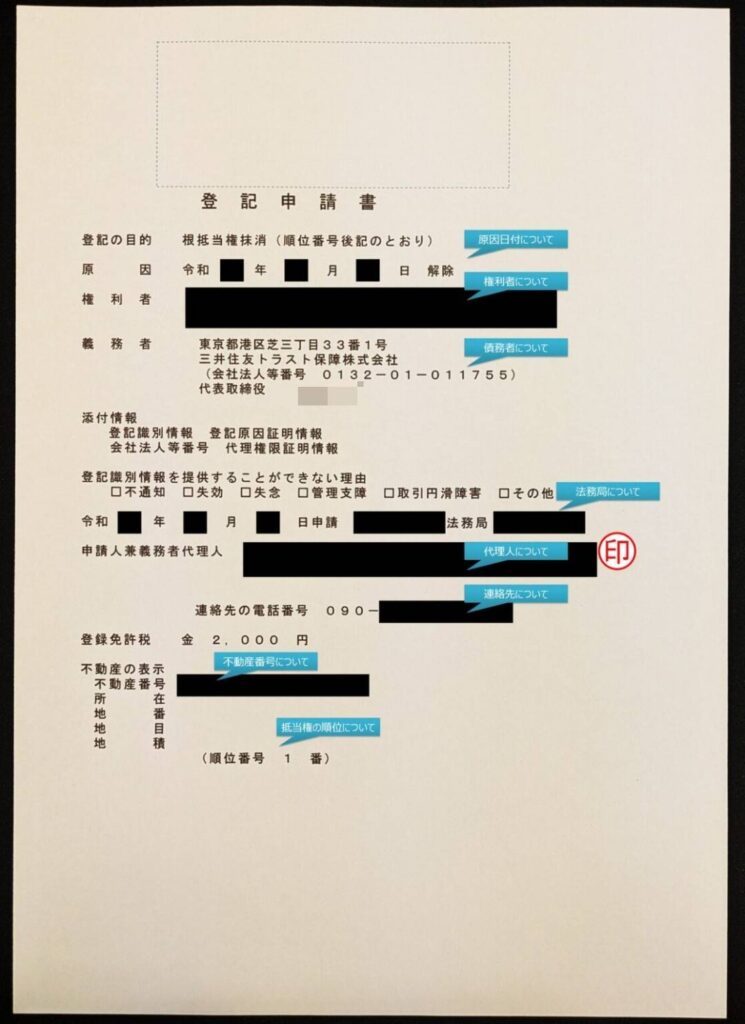

実際に記入した内容がこちらです。いくつか迷った所があるので私がどのように記入したかを記録として残しておきます。

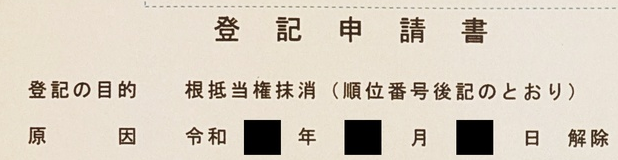

①原因日付について

銀行から貰った書類の「不動産抵当権設定契約証書」に「令和〇年〇月〇日 本契約は解除いたしました」と記載があったためその日付を転記しました。

②権利者について

権利者はもちろん自分自身になるのですが、住所が現住所と異なるとややこしいみたいです。

実際の現住所、登記上の住所(後述する登記情報提供サービスで閲覧できます)、登記申請書に記載する住所を一致させておく必要があります。

③義務者について

義務者は、抵当権者である銀行を記載します。

会社法人等番号は、銀行から渡された書類に記載されていた番号を転記しました。

④法務局情報について

申請日は提出する日付を記載し、法務局情報は提出する法務局の情報を記載します。東京法務局 新宿出張所のような記載です。

⑤代理人と連絡先について

代理人と書かれていますが、ここは申請者(私)の名前を記載しました。

タケよんは「登記の当事者(申請人)」であるとともに「銀行(抵当権者)から委任を受けた代理人」でもあるからです。

自分の持ち家でも抵当権者である銀行の意思表示が必要なため、銀行の「代理」になる、という整理みたいです。

難しいですね。

そのためこの登記申請書とは別に銀行からの委任状も書いて提出しています。

代理人(=私)の横に押印が必要なのでお忘れなく。

また電話番号の記載もありますが、もしも申請内容に不備があった場合に電話がかかってくるそうなので日中でも連絡の取れる電話番号を記載しておきましょう。

⑥登録免許税について

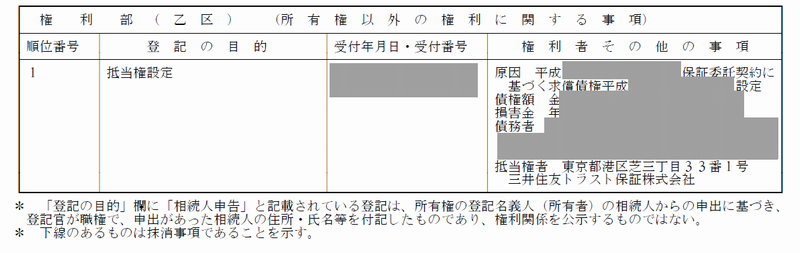

結論から言うと、分譲マンションの抵当権抹消登記は通常2件扱いになり、登録免許税は2,000円かかります。

抵当権の抹消は1件につき1,000円ですが、分譲マンションの場合、土地と建物に分かれて抵当権がつくのでオーソドックスなケースでは2件になり、登録免許税は2,000円になります。

登記情報提供サービスで抵当権を参照しても1件しか出てこないですが一戸建てでもマンションの場合でも専有部分(建物)1つ+敷地権(土地)1つで、通常は2,000円になることの方が多いそうです。

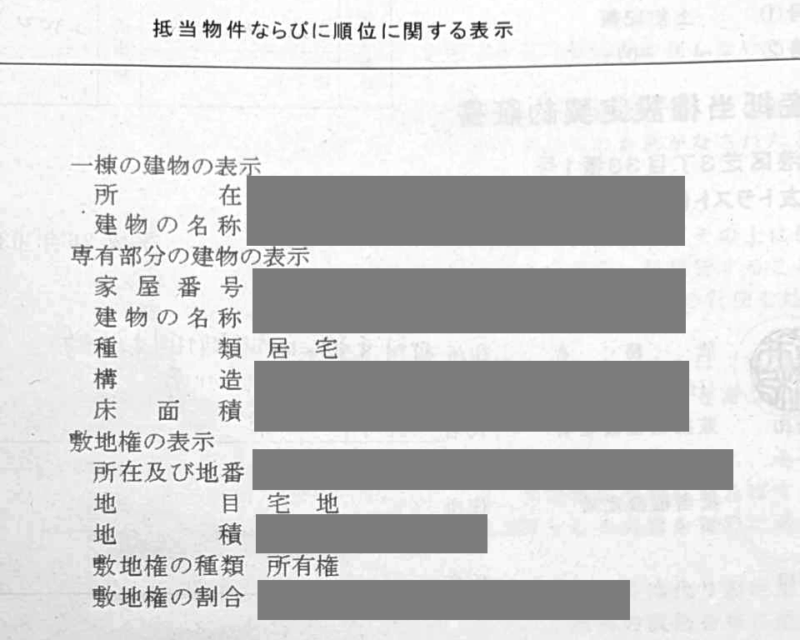

件数については下記のように私の場合は銀行との「不動産抵当権設定契約証書」を見ると専有部分の建物の表示として〇階〇〇㎡、敷地権の表示として〇〇分の〇〇と記載されており、2件の抵当権となるため登録免許税(収入印紙)は2,000円となるようです。

下記が銀行から受け取った不動産抵当権設定契約証書なのですが、専有部部分と敷地権に分かれており、このような表記だと抵当権は「専有部分」と「敷地権」の2件になるそうです(ここが混乱した部分です)

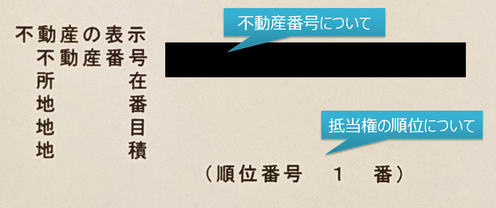

⑦不動産番号と抵当権の順位について

不動産番号については「登記識別情報通知書」を見て記載されている不動産番号を記載しました。この書類は住宅ローン完済時に銀行から貰いました。

もしかすると不動産登記を行った際の書類にも記載されているかもしれません。

あとは設定されている抵当権の順位番号を記入します。

抵当権の順位については登記情報提供サービスを使用して建物の登記情報をダウンロードしました。その中に下記のように抵当権の順位番号が記載されています。私の場合は1番でした。

登記情報提供サービスを使用した確認は建物の登記情報を確認すれば十分でした。

土地の情報も一応閲覧しましたが特に確認不要でした。ちなみに閲覧1件に331円の費用がかかります。

私は無駄に土地の情報を見たので331円余分に払ってしまいました。

添付する書類について

登記申請書と合わせて提出する書類については私の場合は以下の3種類でした。

・不動産抵当権設定契約証書

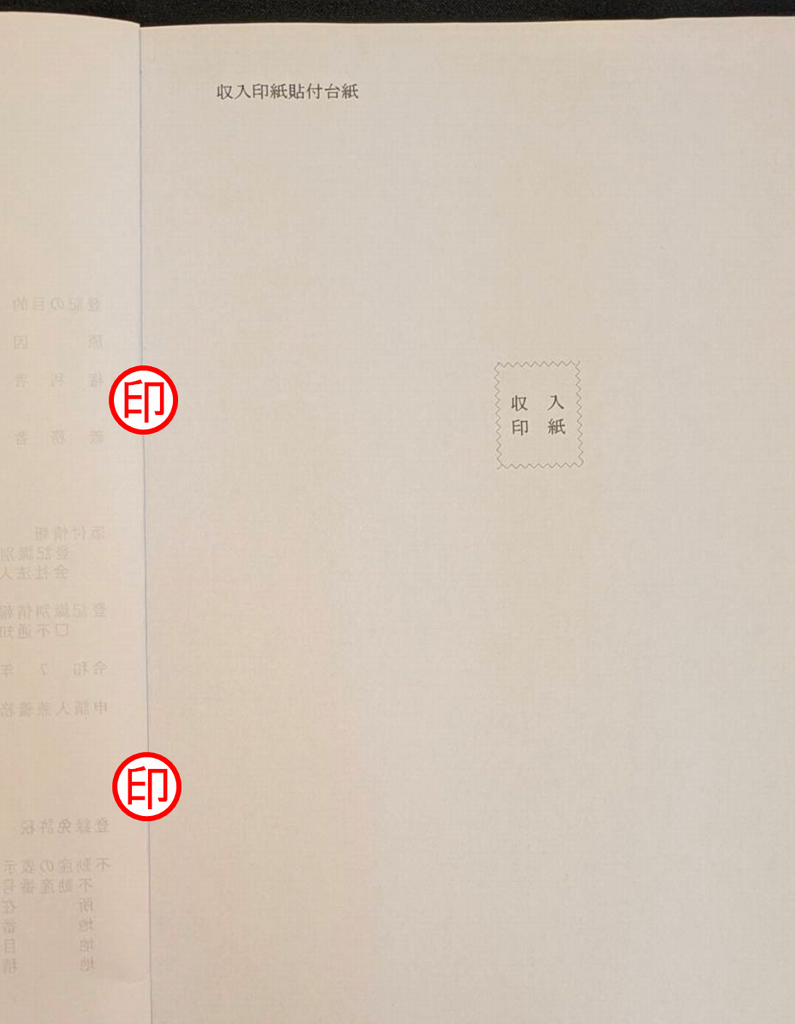

・収入印紙を張り付けた収入印紙貼り付け台紙

こちらは収入印紙 貼り付け台紙 テンプレートで検索して出てきたフォーマットを使用しまた。

下の写真ように収入印紙貼り付け台紙は登記申請書とホチキスで2か所止めをし綴じたページの継ぎ目(見開き部分)の2か所に申請書と同じ印鑑で契印(ページの連続性を示す印)を押します。

なお収入印紙に割り印は押さないそうです。

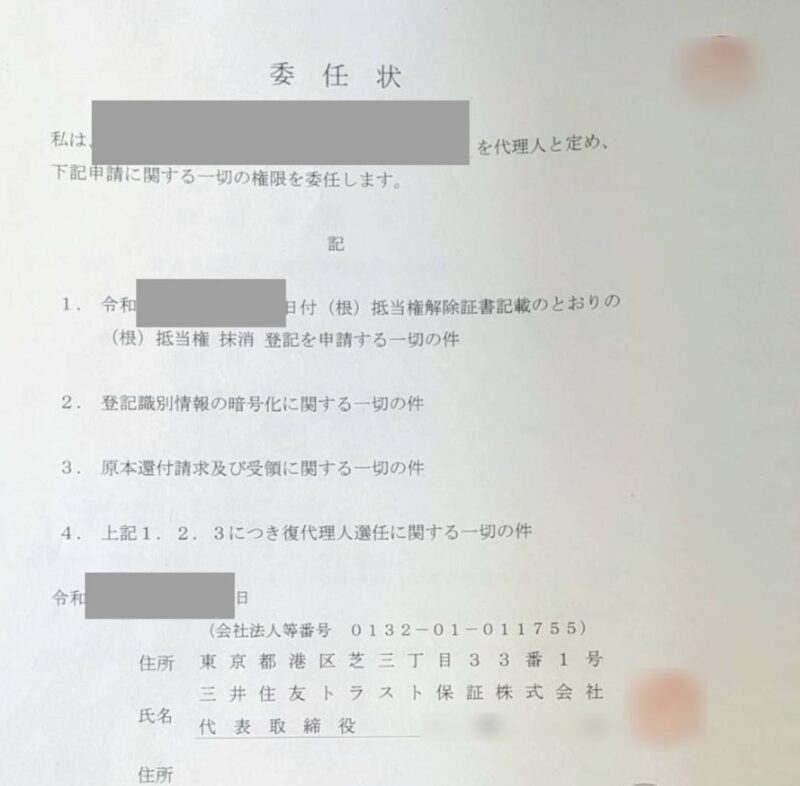

・委任状(銀行から渡された下記のフォーマットに私の氏名、住所を記載しました)

収入印紙は郵便局で買ってくださいね。

申請書は自分で記入して法務局に提出

記入が終わったら、管轄の法務局へ持参して提出します。

私は直接法務局に持って行きました。法務局の予約は不要です。

その場で簡易的なチェックはしてもらえました(内容の判断まではしてくれません)。

よくある不備を事前に減らすため、形式的な確認はしてもらえました。

ちなみにオンラインで提出する方法もあるようですが、良く分からなかったので紙で提出しました。

オンラインだと窓口での簡易チェックも無いため、あまり初心者向きではないのかもしれません。

提出後の動きについて

提出後、内容に問題があれば記載した電話番号に電話がかかってくるそうです。

特に問題なければ何も連絡がありませんでした。

提出内容が誤っている場合、法務局からの連絡で修正を求められ対応する必要があります。

修正できない場合は最悪、再申請になるケースもあります。

添付した書類のうち「不動産抵当権設定契約証書」については原本を返してくれるそうで、2週間後に取りに来るように言われました。

ちなみに切手を貼った返信用封筒を持って行けば郵送してくれるそうです。私は知らなかったので法務局に取りに行きました。

平日に2回も行くのは面倒なので返信用封筒を持って行くことをお勧めします。

ちなみに司法書士に依頼するといくらかかる?

今回は自分でやりましたが、面倒な場合は司法書士に依頼することもできます。

相場は地域や事務所によりますが、一般的には1〜3万円程度(+登録免許税)が相場と言われています。

「お金で時間と安心を買う」か「自分でやって節約しながら経験値を積む」か、このあたりは好みだと思います。

内容が不安でも大丈夫?司法書士に頼まず進める場合の選択肢

ちなみに、法務局で登記手続きに関する相談をすることもできます。

ただし、事前予約が必要で、予約可能日も1か月程度先になることが多いようです(私の最寄りの法務局の場合)。

なお、法務局で相談できるのは「手続きの流れ」や「記載例の見方」などの一般的な説明が中心で、申請内容が正しいかどうかの最終判断まではしてもらえません。

時間に余裕はあるけど内容に不安がある場合は、法務局の相談窓口を活用してみるのも一つの選択肢だと思います。

実際にやってみた感想

正直な感想としては、

- 書類さえ揃っていれば難易度は高くない

- 法務局の記載例はしっかり読み込むこと

- 公式サイトや実体験ブログをいくつか確認すれば、何とかなる

という感じでした。今回ここまで赤裸々かつ丁寧に書いてあるサイトが見当たらなかったので記事にしてみました。皆さんのお役に立てれば幸いです。

住宅ローン完済後、「何となく後回しにしがち」な手続きですが、自分でやる選択肢も十分アリだと思います。