NISAは活用されていますか?度々NISAで買いたい銘柄とか話題になったりしていますが、今回はNISAで株主優待銘柄を買ってよいかの是非について持論を述べたいと思います。

私の持論は「人による」なんですけど、その持論を詳しく書いてみます😄

NISAとは値上がり益と配当金が非課税になる制度です

NISA(成長投資枠)制度のおさらいですが成長投資枠なら年間240万円分の投資に対し売却益や配当金にかかる税金が非課税になる制度です。

これが成長投資枠の最大は240万円×5年分の1,200万円が上限になります。

1,200万円が増えて2,200万円になっても増えた1,000万円が非課税で丸々受け取れます。

これがNISAじゃなかったら20.315%の税金がかかるので約203万は引かれてしまいます。

保有期間中に受け取る配当金に関しても同じ計算でNISAだとお得になります。

株主優待制度のメリット

お次に株主優待制度のある株式を保有するメリットですがこれは言わずもがなで優待品がも受け取れることです。

銘柄に寄りますがかなり豪華な優待を貰えるますが、この優待品は雑所得になるので20万円までは非課税です。

NISAでも特定口座でも税制の仕組みは同じです。

株主優待銘柄の権利落ちに注意

株主優待銘柄は銘柄によっては権利落ちが激しい銘柄もあります。

例ですが、株価1,000円で100株を権利付き最終日の3月27日に持ってたら1万円分のクオカードが貰える銘柄があったとします。3月27日の株価1,000円に対し、3月28日も1,000円だったら不釣り合いですよね。27日に買いたいですよね。クオカード貰える権利が付いていますから。

なので理論的には3月27日は1,000円だった株も3月28日は900円に値下がりします。

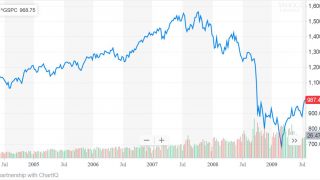

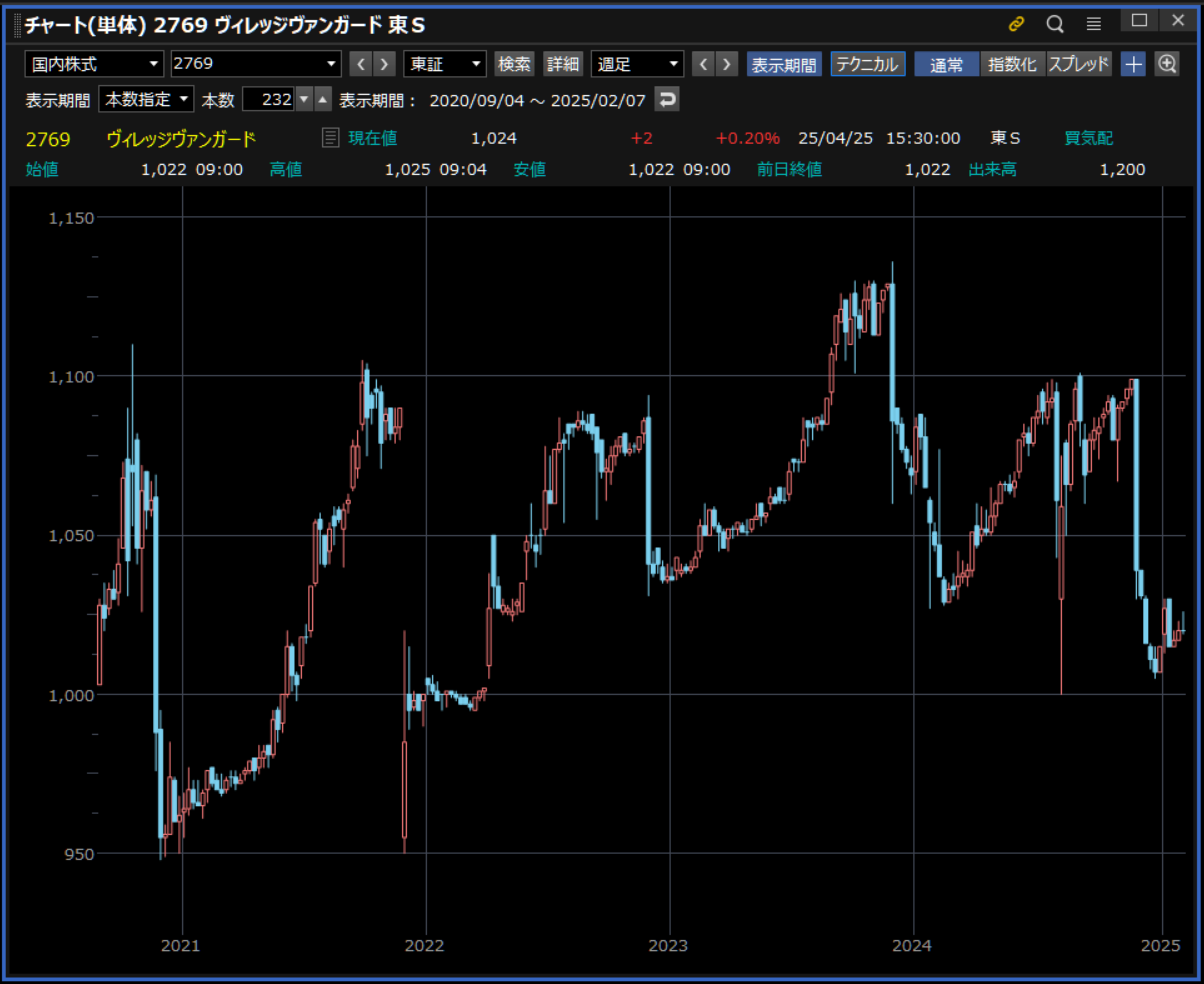

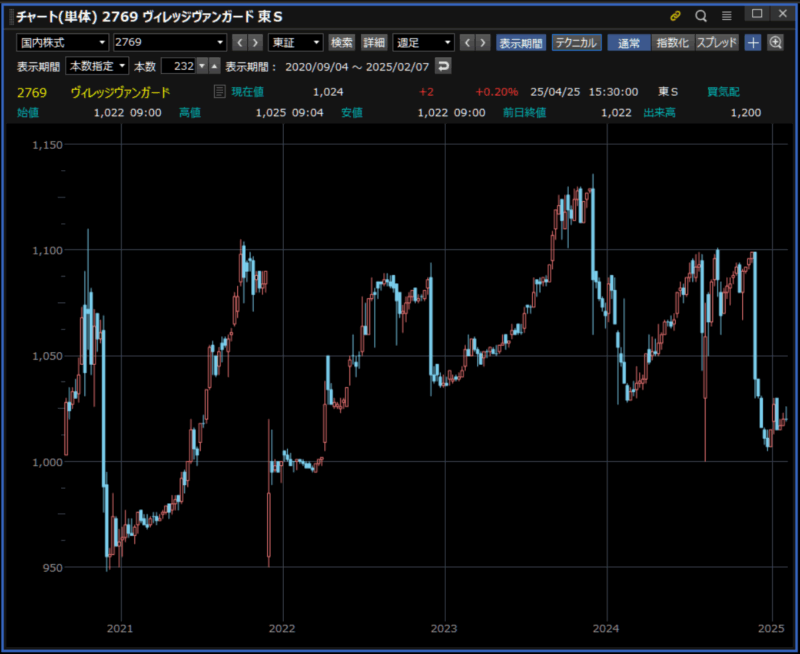

具体例を出すとヴィレッジヴァンガード(2769)の株価チャートがコチラです。10万円程の投資で株を保有していると11月末に1万円相当のお買い物割引券が貰える権利が付きます。なので11月末の権利直後には約1万円分値下がりします。

NISAの成長投資枠で株主優待銘柄を買うことの是非

さてここからが本題です。長くなってすみません。

NISAの成長投資枠で株主優待銘柄を買うことについて「人による」とタイトルに記載した理由を記載します。

株主優待銘柄をNISAで買った方が良い人はNISAで年間240万円も使えないけど株主優待が貰える銘柄に投資したい人となります。

逆にNISAで株主優待銘柄を買わない方が良い人は年間240万円を株主優待銘柄以外で使い切れる人です。

理由はNISAの最大のメリットである非課税の恩恵を最大限に受けるためなのでもともと非課税(年間20万円までなら)の株主優待銘柄はできれば特定口座で保有しつつ、成長投資枠では株価上昇や高配当な銘柄で活用するためです。

年間240万円も使わない人は株主優待銘柄をNISAで持つメリットはあります。株価上昇が全く無い訳ではないですからね。

例えばすかいらーくのように3年前は1,500円台の株価だったものが今や3,000円程まで上がっています。

優待ももらいつつ、100株だと15万円程の利益になります。これを特定口座だと3万円程の税金が引かれますが、NISAだと税金はかかりません。

保有株を成長投資枠で持ち帰る作戦も検討を!

年間240万円を成長投資枠で毎年使うのは難しいと思います。私も無理ですから。

そんな時は特定口座で持っている株式を成長投資枠に持ち替える作戦もぜひ検討ください!

その場合は含み益が少ない方が良いですね。何なら度々ある急落で含み損になったタイミングくらいが良いかもしれません。

何故なら持ち替えるために一度売却してしまうと税金がかかってしまうからです。

持ち替えに適した銘柄のポイントは含み益が少ないことと今後値上がりが期待できそうな銘柄です。高配当な銘柄でも良いですね。

200万円分の株で含み益が100万円の場合

持ち替えのために200万円分の株式を売却すると含み益100万円に対して税金で約20万円持っていかれます。

するとNISAで新規購入しようとしても180万円分しか買えなくなります。同じ200万円分購入しようとすると20万円は現金を用意する必要が出てきます。

200万円分の株で含み益が0円の場合

持ち替えのために200万円分の株式を売却しても税金がかからないので次にNISAで新規購入できる額も200万円分フルで活用できます。

そして今後値上がりしてもNISAなので非課税です!

まとめ:こんな人はNISAで株主優待銘柄を買いましょう

- 優待銘柄以外で年間240万円も新規に投資できない人

- 特定口座で保有していて含み益が少ない株主優待銘柄を持っている人