最近、高配当で注目を集めているカバードコールETF(2865)について、その仕組みやリスク、投資家にとってのメリット・デメリットを詳しく解説します。投資初心者の方にも分かりやすく説明していますので、ぜひ参考にしてください。

そんな「カバコ」こと「カバードコールETF」について調べてみました。

え?調べる前に買うたん?

せやねん。雰囲気投資家やからな。

当記事では購入される方の多い「グローバルX NASDAQ100・カバード・コール ETF(2865)」について記載します。

このETFの特徴は株価上昇の恩恵は捨てる代わりに継続してプレミアム収入を受け取ることが出来るのですがこの記事ではその理由も解説していきます。

ちなみに似たようなETFでは日経平均やS&P500を対象としたカバードコールETFなどが存在します。

記事中では「グローバルX NASDAQ100・カバード・コール ETF(2865)」の原資産であるNASDAQ100を使用して記載していますが「2868:グローバルX S&P500・カバード・コール ETF」について理解したければ記事中の「NASDAQ100」は「S&P500」に読み替えて頂ければ幸いです。

グローバルX NASDAQ100・カバード・コール ETF(2865)の概要

東証上場のETFですが中身は米国株式ETFのQYLD(Global X Nasdaq 100 Covered Call ETF)です。

なんといっても特徴は分配金利回りの高さで2025年2月末時点で11.64%もあります。

ETFとしての信託報酬は0.6275%程度と激安ではありませんが、一般的には低い部類に該当します。

どんなETFかと言うと「NASDAQ100の原資産を持ちつつ、NASDAQ100のカバードコール戦略を行うETF」です。

カバードコール戦略って名前はかっこええけど何なん?

最後までしっかり読んだらそのかっこいい戦略の内容理解できるように書いてみたで!

カバードコール戦略とは?仕組みと特徴を解説

カバードコール戦略とは「原資産の保有」と「コール・オプション(買う権利)の売り」をセットで行う戦略のことです。

原資産とはNASDAQ100のことです。厳密にはNASDAQ100を構成するアップルやエヌビディアなどの現物株式を指し、これらを保有しています。

ココまではただのインデックスETFと同じなので分かりやすいですが、もう一方の「コール・オプション(買う権利)の売り」が難しいです。

「コール・オプション(買う権利)の売り」については次で説明します。

高配当の理由とその仕組み

カバードコール戦略で使用しているコールオプションとはNASDAQ100を期日に決められた価格(行使価格)で買う権利のことです。

反対のプットオプションとはNASDAQ100を期日に決められた価格(行使価格)で売る権利のことです。

コール・プットオプションは信用取引同様に買いから入ることもできれば売りから入ることもできます。

「グローバルX NASDAQ100・カバード・コール ETF(2865)」では買う権利のコールオプションを使用していますので当記事ではコールオプションのみ触れていきます。

また、オプション取引は保険業に例えられることがあるのを念頭に置いていただくと理解が早まるかと思います。

コール(買う権利)オプションの買いについて

NASDAQ100のコールオプションとは期日(例:1か月後)までに〇〇ドルで買う権利のことです。

オプションは保険に似ているため、コールオプションの購入者は保険に加入する側に例えられます。

NASDAQ100は2024年2月末時点で20,884ドルです。

この時、更なる株価上昇に備えて3月末に22,000ドルで買う権利(コールオプション)を100ドルで買ったとします。

予想通り値上がりして3月末に24,000ドルになっていればオプション(権利)を行使して22,000ドル(行使価格)でNASDAQ100を買うことが出来ます。この時の取得単価は22,000ドルと100ドル支払ったオプション代(プレミアム料と言います)の22,100ドルです。実際の株価は24,000ドルですので差額の1,900ドルが利益となります。

逆に3月末にNASDAQ100が20,000ドルに値下がりしていればオプションは破棄して20,000ドルでNASDAQ100を購入すれば良いことになります。この時の取得単価は20,000ドルと破棄したオプション代(プレミアム料)を合わせた20,100ドルです。

損失はオプション料(プレミアム料)の100ドルだけに限られます。

このように想像以上に値上がりすることに備えて買う保険のようなものがコールオプションです。

特徴は利益は上限なし、損失してもオプション料に限られる掛け捨て保険のようなものと言えます。

コール(買う権利)オプションの売りについて

次に「グローバルX NASDAQ100・カバード・コール ETF(2865)」でも使われているコールオプションの売りについての説明です。

先ほどはコールオプションを買う側でしたが今度はコールオプションを売る側の立場になります。オプションを保険に例えると保険会社の立場となります。

2月末のNASDAQ100が20,884ドルですが、3月末に22,000ドル(行使価格)で買うことが出来る権利(コールオプション)を100ドルで売ります。

そこまで株価が上昇せず22,000ドル以下であれば権利は行使されませんので先に売っておいたオプション代(プレミアム料)分の100ドルが利益となります。

逆に想像以上に値上がりして24,000ドルになっていれば権利を行使されるので22,000ドルでNASDAQ100を売らないといけません。

この場合、実際の株価24,000ドルと行使価格22,000ドルの差額2,000ドルからオプション代100ドルを差し引いた1,900ドルの損失となります。

コールオプションを売る側のメリットはオプション料を得ることが出来る反面、株価が行使価格以上に上昇した分だけ損失となるということです。

原資産とコールオプションの売りを組み合わせるとどうなるか

先ほど記載した通り「グローバルX NASDAQ100・カバード・コール ETF(2865)」で使っているコール(買う権利)オプションの売りは行使価格より株価が下であればオプション料を得られる反面、行使価格以上に株価が上昇した場合はその分が損失となります。

これをNASDAQ100を原資産と組み合わせることになるのでわかりやすいように例を挙げて考えてみます。

原資産が値下がりした場合

2月末にNASDAQ100を20,884ドル分保有しており、22,000ドル(3月末期日)のコールオプションを100ドルで売って、3月末にNASDAQ100が20,000ドルになっていた場合。

| ポートフォリオ | 2月末 | 3月末 | 損益 |

| NASDAQ100 | $20,884 | $20,000 | -$884 |

| コールオプションの売り | 100$のプレミアム料収入 | 権利行使無し | $100 |

| 損益合計 | -$784 | ||

上記のとおりNASDAQ100の価格下落分、ポートフォリオは884ドル分評価額が減りますがプレミアム料100ドルの収入が得られます。

原資産が値上がりした場合

2月末にNASDAQ100を20,884ドル分保有しており、22,000ドル(3月末期日)のコールオプションを100ドルで売って、3月末にNASDAQ100が24,000ドルになっていた場合。

| ポートフォリオ | 2月末 | 3月末 | 損益 |

| NASDAQ100 | $20,884 | $24,000 | $3,116 |

| コールオプションの売り | 100$のプレミアム料収入 | 権利行使あり | $-1,900 |

| 損益合計 | $1,216 | ||

今度はNASDAQ100の上昇分の一部がコールオプションの売りの損失により利益が削られて1,216ドルの上昇に留まります。

原資産が少し値上がりした場合

2月末にNASDAQ100を20,884ドル分保有しており、22,000ドル(3月末期日)のコールオプションを100ドルで売って、3月末にNASDAQ100が22,000ドルになっていた場合。

| ポートフォリオ | 2月末 | 3月末 | 損益 |

| NASDAQ100 | $20,884 | $22,000 | $1,116 |

| コールオプションの売り | 100$のプレミアム料収入 | 権利行使無し | $100 |

| 損益合計 | $1,266 | ||

NASDAQ100の上昇分に加えてコールオプションのプレミアム料も加わりポートフォリオは1,266ドルの上昇となります。

いずれの場合でもプレミアム収入がある

3パターン出しましたがいずれの場合でもプレミアム収入は継続的にあるのが特徴です。これが高い分配金利回りを実現できている理由ですね。

一方で株価上昇時はオプションの損失が発生するのでポートフォリオ内の資産はあまり上昇しません。

このオプション取引での収入にあたるプレミアム収入はボラティリティや市況によって変化します。

カバードコールETFの性質

コールオプションの売りのプレミアム料は必ず受け取れるので一定のインカムはある状態です。

ただ原資産であるNASDAQ100が素直に上昇する場合はオプションの損失が加わるのでポートフォリオの資産額は頭打ちになります。

原資産が下落した場合は同様にポートフォリオの資産額は減っていくことになります。

つまり株価上昇の恩恵と引き換えに、継続してプレミアム収入を受け取ることが出来るのがカバード・コールの特徴と言えるでしょう。

原資産であるNASDAQ100連動ETF(2568)とカバード・コール ETF(2865)とを比較したチャートが下図です。値上がり益を捨てているのがチャートからも見て取れるかと思います。

ただし分配金利回りが2568が0.37%しかないのに対し、カバコ(2865)は11.64%もあります(2025年2月末時点)

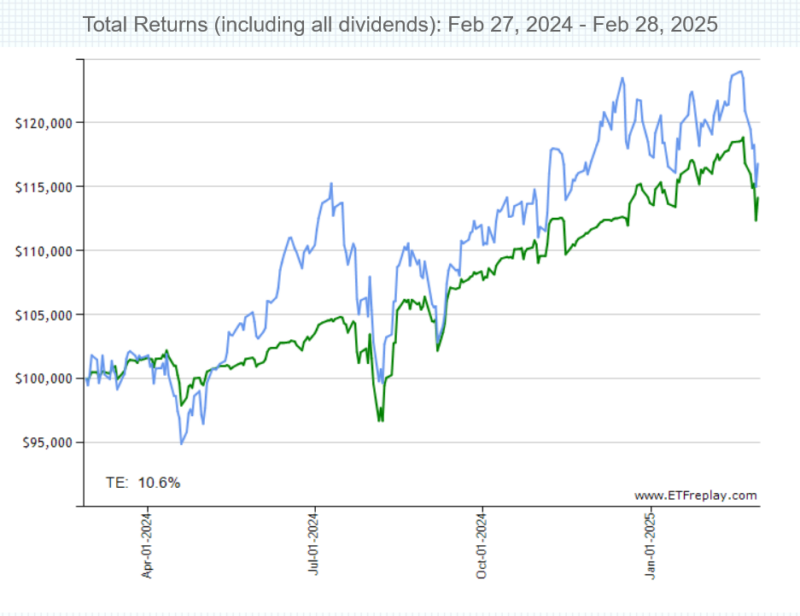

また、分配金込みでのチャート比較だと以下のようになります。比較対象はNASDAQ100連動ETFであるQQQ(青)とグローバルX NASDAQ100・カバード・コール ETF(2865)の投資先であるQYLD(緑)です。

相関関係はありますが、上昇時はQQQに比べて緩やかでボラティリティが低い点が特徴になります。

なるほど!じゃあイケイケどんどんで値上がり期待する時はあまり持たない方が良さそうやね!

まとめ(感想)

なんとなくで買ってしまいましたが上昇時の値上がり益は捨てる性質のETFと言う点と、資本主義社会では株式は超長期的に見れば上昇していくので思考停止でホールドするようなETFじゃない事が分かりました。

なかなか付き合い方が難しいETFですし、ポートフォリオのメインにするようなETFでは無さそうですね。

とはいえオプション収入は得られるので高配当なうちはサテライト戦略的に少額だけ保有してみるのは良いかもしれませんね。

なんか色々手を出しすぎてサテライトだらけになってきたような…